AI ქართულ სამართალში: როგორ ვასწავლეთ საგადასახადო კოდექსი ხელოვნურ ინტელექტს

საგადასახადო კოდექსის AI agent coming soon...

ჩვენ წარმატებით დავატრენინგეთ და გამოვცადეთ მოწინავე AI აგენტი საქართველოს საგადასახადო კოდექსზე, სადაც გამოვიყენეთ უახლესი GraphRAG (Knowledge Graph + Vector Search) არქიტექტურა.

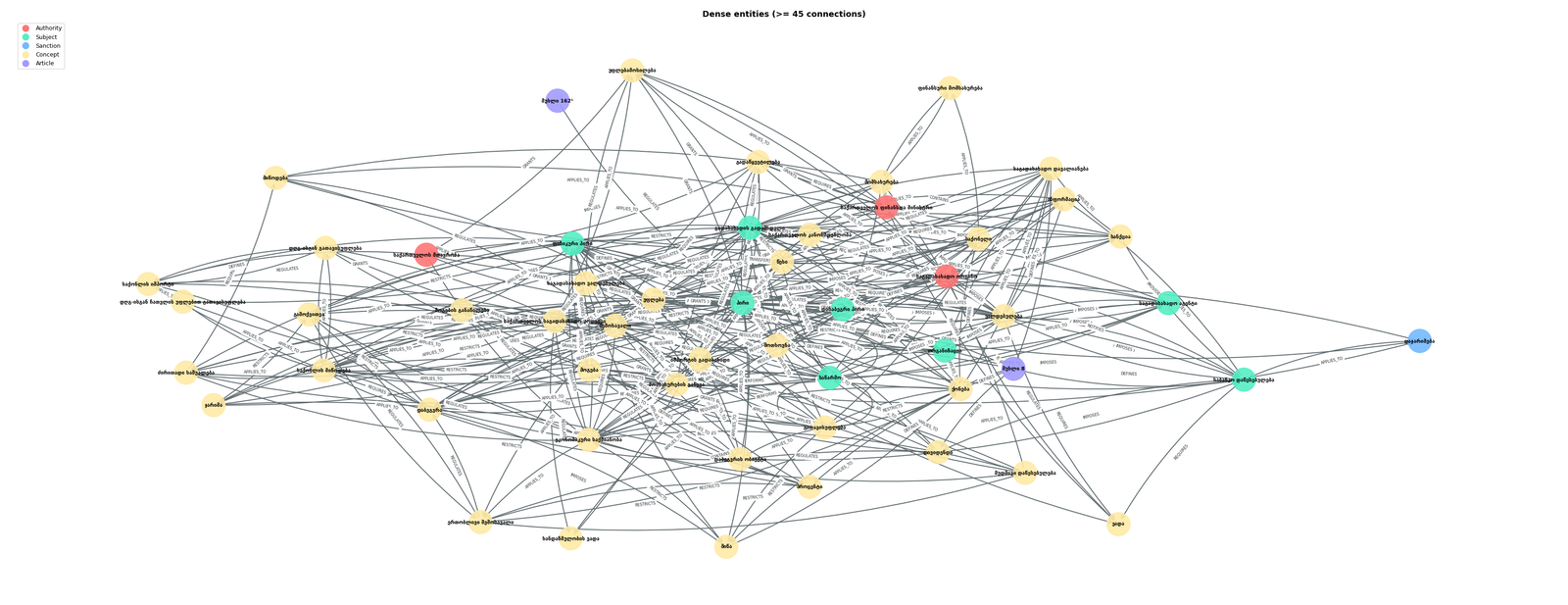

📊 რა არის ფოტოზე?

ეს არის ჩვენი AI აგენტის მიერ აგებული რეალური ცოდნის სქემა, რომელიც საგადასახადო კოდექსის მჭიდროდ დაკავშირებულ სუბიექტებს, და ცნებებსა ასახავს. სისტემა ტექსტს კი არ ინახავს, არამედ ესმის კავშირები:

მუხლი 128 ➡️ შეფასების 5 მეთოდი ➡️ გავლენა დასაბეგრ მოგებაზე

დეკლარაციის დაგვიანება ➡️ მუხლი 274 ➡️ გამონაკლისი: თუ თანხა ნულის ტოლია (0% ჯარიმა)

🧪 სატესტო შედეგები:

ჩვენმა აგენტმა წარმატებით გაიარა ურთულესი სამართლებრივი ქეისები, მათ შორის cross ოპერაციების დღგ-ის დაბეგვრის, ხანდაზმულობის ვადების შეჩერება/გაგრძელებისა და სხვადასხვა ტერმინოლოგიური ბმების იდენტიფიცირება. მან შეძლო ეპოვა პასუხები იქ, სადაც სტანდარტული ვექტორული ძებნა უბრალოდ „იბნევა“.

ეს არის წინ გადადგმული უდიდესი ნაბიჯი ქართული ბიზნესისა და იურიდიული სექტორის ავტომატიზაციისთვის. ჩვენ ვქმნით ინსტრუმენტებს, რომლებსაც ესმით ქართული სამართლის ნიუანსები, იერარქია და ლოგიკა.

ჯერ კიდევ მრავალი ტესტი დაგვრჩა და უახლოეს მომავალში შემოგთვაზებთ პლიკაციის Desktop ვერსიას.

შპს, რომელიც არის დღგ-ს გადამხდელი და სერვისის მიწოდებას ახორციელებს არარეზიდენტზე საქართველოს ტერიტორიის გარეთ, ეკუთვნის თუ არა დღგ-ს გადახდა?

საქართველოს საგადასახადო კანონმდებლობის საფუძველზე, აღნიშნულ ოპერაციაზე კომპანიას დღგ-ის გადახდა არ ეკუთვნის.

მოკლე სამართლებრივი დასაბუთება:

📌 მომსახურების გაწევა საქართველოს ტერიტორიის გარეთ: სსკ-ის 175-ე მუხლის მე-2 ნაწილის „ა“ ქვეპუნქტის თანახმად, პირს უფლება აქვს ჩაითვალოს შესყიდვებზე გადახდილი დღგ, თუ ეს მომსახურება გამოიყენება საქართველოს ტერიტორიის გარეთ მომსახურების გაწევისთვის. ეს პირდაპირ მიუთითებს იმაზე, რომ თავად ოპერაცია საქართველოში დღგ-ით არ იბეგრება (სარგებლობს ჩათვლის უფლებით).

❌ რატომ არ გამოიყენება უკუდაბეგვრა (მუხლი 161)? უკუდაბეგვრის მექანიზმი მუშაობს საპირისპირო შემთხვევაზე — როდესაც არარეზიდენტი უწევს მომსახურებას საქართველოს ტერიტორიაზე რეზიდენტს. მოცემულ ქეისში კი რეზიდენტი ახორციელებს მომსახურებას ქვეყნის გარეთ.

💡 შეჯამება: ვინაიდან მომსახურების გაწევის ადგილი არ არის საქართველოს ტერიტორია, ოპერაცია არ წარმოადგენს დღგ-ით დასაბეგრ ოპერაციას, თუმცა კომპანიას უნარჩუნდება ამ ოპერაციისთვის გაწეულ ხარჯებზე დღგ-ის ჩათვლის უფლება.